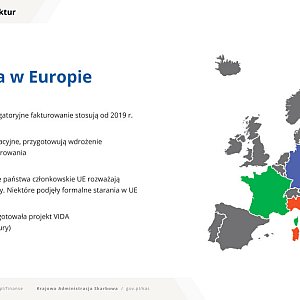

Ustawa wprowadzająca obowiązkowy KSeF została już przyjęta przez Sejm i przekazana do prac w Senacie.

Zgodnie z jej założeniami obowiązek e-fakturowania co do zasady wejdzie w życie 1 lipca 2024 r. Dla małych i średnich przedsiębiorców zwolnionych z VAT korzystanie z KSeF będzie obowiązkowe od 1 stycznia 2025 r.

e-faktura to kolejny ważny element uszczelnienia systemu podatkowego, ale także wiele korzyści podatkowych i biznesowych dla przedsiębiorców.

Od 1 stycznia 2022 r. podatnicy mogą dobrowolnie korzystać z KSeF przygotowując się do systemu, który będzie obowiązkowy od 1 lipca 2024 r. (dla sektora MŚP nierozliczającego się z VAT od 1 stycznia 2025 r.). Obecnie e-faktura działa, jako jedna z dopuszczonych form dokumentowania sprzedaży, obok faktur papierowych i już występujących w obrocie gospodarczym faktur elektronicznych. Wdrożenie obligatoryjnego KSeF zoptymalizuje fakturowanie, obieg dokumentów i wykorzystywane przez przedsiębiorców systemy fakturowe.

KSeF to kolejne narzędzie uszczelniania VAT

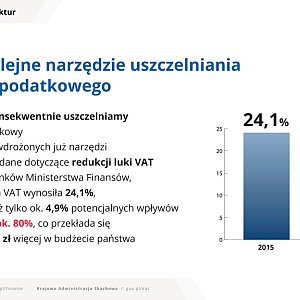

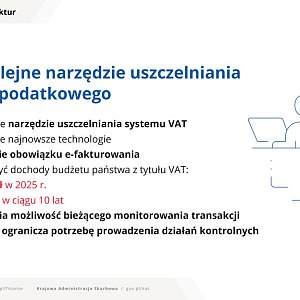

- Projekt KSeF to kontynuacja rozpoczętej w 2016 r. i konsekwentnie realizowanej polityki uszczelniania systemu podatkowego. Polska jest w absolutnej czołówce państw europejskich redukujących lukę VAT. Szacujemy, że w 2015 r. luka VAT wynosiła 24,1%, a w 2022 r. już tylko ok. 4,9% potencjalnych wpływów. To spadek o ok. 80%. KSeF to kolejne narzędzie uszczelniania systemu VAT wykorzystujące najnowsze technologie. Przewidujemy, że wprowadzenie obowiązku e-fakturowania zwiększy dochody budżetu państwa z tytułu VAT. Co równie ważne, KSeF zapewnia możliwość bieżącego monitorowania transakcji i tym samym ogranicza potrzebę prowadzenia przez administrację skarbową działań kontrolnych u przedsiębiorców – podkreśla z-ca szefa Krajowej Administracji Skarbowej insp. Mariusz Gojny.

Stosowanie przez Krajową Administrację Skarbową (KAS) zaawansowanych narzędzi analitycznych powoduje, że kontrole są precyzyjnie kierunkowane tam, gdzie istnieje ryzyko poważnych nieprawidłowości. Dzięki temu w 2022 r. KAS przeprowadziła niewiele ponad 22 tys. kontroli. To blisko 7-krotnie mniej niż w 2008 r. gdy kontroli było ponad 150 tys. Obowiązkowy KSeF pozwoli w jeszcze większym stopniu weryfikować prawidłowość rozliczeń podatkowych bez angażowania podatników i wszczynania kontroli.

Wdrożenie obligatoryjnego e-fakturowania przyczyni się do dalszego uszczelnienia VAT, będzie także oddziaływało na uszczelnienie w zakresie podatków dochodowych.

Konsultacje z biznesem

Ministerstwo Finansów (MF) przeprowadziło szerokie konsultacje publiczne projektu ustawy wdrażającej KSeF. Został on odpowiednio dostosowany do oczekiwań przedsiębiorców.

Wprowadziliśmy zmiany uwzględniające postulaty rynku:

Przesunięcie wejścia w życie ustawy z 1 stycznia 2024 r. na 1 lipca 2024 r.

Wydłużenie o dodatkowe pół roku terminu na wdrożenie KSeF przez podatników zwolnionych podmiotowo oraz przedmiotowo z VAT – KSeF będzie dla nich obowiązkowy od 1 stycznia 2025 r.

Faktury z kas rejestrujących będą mogły być wystawiane w dotychczasowej formie do 31 grudnia 2024 r.

Paragon fiskalny z NIP będzie uznawany jak faktura uproszczona do 31 grudnia 2024 r.

Faktury konsumenckie (B2C) nie będą objęte KSeF.

Bilety spełniające funkcję faktury (w tym paragony na autostradach płatnych) zostają wyłączone z KSeF.

Wyłączone z KSeF będą również faktury wystawiane w procedurach OSS i IOSS.

Kurs waluty obcej stosowany do przeliczenia na PLN zostanie utrzymany z dnia poprzedzającego datę wskazaną w polu P_1 faktury ustrukturyzowanej przez jeden dodatkowy dzień do przesłania jej do KSeF.

W przypadku awarii po stronie podatnika przewidziano możliwość wystawiania faktur w trybie offline poza KSeF i dostarczenia faktury do KSeF następnego dnia roboczego po wystawieniu offline.

Doprecyzowanie daty wystawienia oraz innych kwestii ważnych dla procesu wystawiania faktur podczas awarii oraz w trybie offline.

W okresie awarii i w trybie offline dopuszczone będzie wystawianie faktur korygujących.

Liberalizacja sankcji i ich stosowanie dopiero od 1 stycznia 2025 r.

Likwidacja not korygujących w KSeF i poza KSeF.

Planujemy dialog z biznesem dotyczący projektów aktów wykonawczych do ustawy. Część rozwiązań regulujących kwestie technologiczne związane z obsługą systemu u podatników, czy te określające szczególne przypadki wyłączeń z obowiązku KSeF, zostały już wstępnie opracowane i dołączone do projektu ustawy na etapach prac rządowych – podatnicy mieli zatem możliwość zapoznania się z nimi łącznie z projektem ustawy.

Po uchwaleniu ustawy MF rozpocznie formalne procesy konsultacji z biznesem rozporządzeń wykonawczych.

Prowadzimy również przegląd obowiązków sprawozdawczych podatników, a pełne objęcie KSeF transakcji da możliwość wdrażania kolejnych uproszczeń w rozliczeniach VAT.

Korzyści z wdrożenia KSeF

- Powszechne e-fakturowanie to rozwiązanie, które jest korzystne dla podatników. Poprzez usprawnienie rozliczeń w przedsiębiorstwach oraz automatyzację procesów weryfikacji rozliczeń przez KAS, projekt oferuje przedsiębiorcom korzyści podatkowe i biznesowe. Wdrożenie powszechnego KSeF przyspieszy digitalizację sektora publicznego i wielu polskich przedsiębiorstw. Docelowo KSeF stanie się jednym z najbardziej zaawansowanych technologicznie narzędzi w Europie w zakresie wymiany informacji o zdarzeniach gospodarczych – zauważa Mariusz Gojny.

Ujednolicenie zasad fakturowania oraz cyfryzacja rozliczeń oznacza szereg korzyści dla przedsiębiorców.

Korzyści podatkowe:

Korzyści biznesowe:

Bezpłatne narzędzia KSeF dla podatników

Aplikacja Podatnika KSeF posiada funkcjonalności pozwalające na zarządzanie procesem fakturowania w każdym przedsiębiorstwie. Aplikacja Podatnika KSeF umożliwia:

Użytkownicy Aplikacji Podatnika mają do dyspozycji dwa dodatkowe środowiska testowe:

• wersję testową

• wersję przedprodukcyjną (demo).

Aplikacja e-Mikrofirma jest dostosowana do KSeF i umożliwia:

Aplikacja mobilna KSeF będzie dostępna w I kwartale 2024 r. Umożliwi wygodne i szybkie wystawianie i odbieranie e-faktur w czasie rzeczywistym oraz zarządzanie nimi z dowolnego miejsca.

Dostępność i bezpieczeństwo KSeF

Dostęp do danych KSeF możliwy jest wyłącznie w toku czynności kontrolnych, sprawdzających, w trakcie postępowania podatkowego oraz w celu prowadzenia działalności analitycznej KAS.

KSeF cyklicznie przechodzi szczegółowe testy bezpieczeństwa. Zarówno dane w ramach KSeF jak i sama komunikacja z KSeF są szyfrowane. Autoryzacja w systemie jest zabezpieczona na najwyższych dostępnych poziomach. Wprowadzono mechanizm uwierzytelnienia pozwalający na weryfikację tożsamości podmiotu próbującego uzyskać dostęp do systemu.

KSeF jest utrzymywany przez Centrum Informatyki Resortu Finansów (CIRF) i dostępny 24 godziny na dobę 7 dni w tygodniu.

Struktury logiczne KSeF

29 czerwca 2023 r. opublikowaliśmy zaktualizowaną wersję wzoru struktury logicznej FA(2) na ePUAP.

W lipcu 2023 r. udostępnimy środowisko testowe dostosowane do struktury logicznej wraz z dokumentacją, a 1 września 2023 r. środowisko produkcyjne.

Więcej informacji na temat wzorów struktury logicznej w komunikacie KSeF - zaktualizowana wersja wzoru struktury FA(2)

Szczegółowe informacje o KSeF i narzędziach dla podatników na stronie podatki.gov.pl/ksef

Pytania dot. KSeF można kierować na adres [email protected]

Prezentacja Krajowy System e-Faktur

::photoreport{"type":"full-print","item":"4736"}

Prezentacja Krajowy System e-Faktur (plik PDF)

Izba Administracji Skarbowej w Lublinie

0

0

0

0

0

0

0

0

0

0

0

0

Brak komentarza, Twój może być pierwszy.

Dodaj komentarz

Użytkowniku, pamiętaj, że w Internecie nie jesteś anonimowy. Ponosisz odpowiedzialność za treści zamieszczane na portalu roztocze.net. Dodanie opinii jest równoznaczne z akceptacją Regulaminu portalu. Jeśli zauważyłeś, że któraś opinia łamie prawo lub dobry obyczaj - powiadom nas [email protected] lub użyj przycisku Zgłoś komentarz